みなさん、こんにちは!

えみしんチャンネルを運営するえみしんです!

今回は「医療費控除とは?」というテーマで解説します。

みなさんは、医療費控除を申告したことはありますか?

「そんなに大きな病気にはなってないから対象外かなー」とか、「そもそも医療費控除ってなに?」と思っている方も、実は申告できたりする場合があります。

この記事で医療費控除の基本をしっかりおさえておきましょう。

サラリーマンがマンション経営で年収2000万円!医療費控除ってなに?

医療費控除とは、年間の医療費が一定額を超えた場合に適用できる所得控除の一種です。

この医療費控除の金額は、下記のとおり計算して算出します。

医療費負担額-保険による補填額-10万円※=医療費控除額(上限200万円)

※総所得金額200万円未満は総所得金額の5%

この医療費控除は、年末調整で申告することができません。そのため、自分で確定申告する必要があります。

特に出産や介護など、生活環境に変化があるときには対象となる場合が充分にありますので、しっかり覚えておきましょう!

また、医療費控除は過去5年分まで遡って申告をすることができます。つまり、申告が漏れていた場合でも、お金が戻ってくる可能性が充分にあります。

この記事で医療費控除を理解したうえで、申告できるものがありましたら、ぜひ申告してください!

近所の税理士を探している方はコチラ医療費控除の対象

対象となる医療費

●基本的に、保険金等を差し引いた年間10万円を超える実際に支払った医療費が対象

●納税者本人のほか、生計を共にしている配偶者や親族も対象(まとめて申告できます)

医療費控除は、本人だけでなく扶養している家族も対象になるため、親や子どもの医療費なども含めることが可能です。

ポイント

●年10万円以下でも医療費控除の対象になるケースがある

医療費控除は原則、年間の医療費負担が10万円超にならなければ受けられないと解説しましたが、10万円以下でも対象になることがあります。

それは、総所得金額等が200万円未満の場合です。

この場合、総所得金額等の5%を超えていれば、医療費控除を受けられるのです。

一般的に10万円を超えていたら医療費控除が適用できると言われているのは、総所得金額が200万円以上の方が申告することが多いためです。

会社員であれば、源泉徴収票で総所得金額を確認できます。

源泉徴収票のうち総所得金額に当たるのは、「給与所得控除後の金額」です。

勤め先が1社で他に副業や収入がない場合は、この金額で判断して問題ありません。

文章だけだとイメージが掴みにくいので、一例をあげてみます。

(例)総所得金額100万円の場合

100万円 × 5% = 5万円

→年間の医療費負担5万円超の部分について医療費控除が受けられます。

医療費控除の対象になるもの・ならないもの

医療費控除は医療費を対象にした所得控除ですが、医療に関わるすべての費用が対象になるわけではありませんので、注意が必要です。

医療費控除の対象になるもの、ならないものを簡単に見ていきましょう。

| 医療費控除の対象 | 医療費控除の対象でないもの | |

| 診察・通院 | ■診療・治療費 ■先進医療による治療費 | ■予防接種の費用 ■医師による診断書作成費 ■健康診断・人間ドック |

| 入院・手術 | ■部屋代 ■食事代 ■親族以外に支払う付き添い代 | ■美容整形による手術費 ■個人都合による差額ベッド代 |

| 歯科 | ■一般的な治療費 ■治療目的の歯科矯正 | ■歯のクリーニング ■ホワイトニング |

| 眼科 | ■診察・治療費 ■治療で必要なメガネなど | ■矯正を目的としたメガネやコンタクトの購入費 |

| 医薬品 | ■治療に必要な医薬品 | ■予防目的で購入した医薬品 ■サプリメント |

| 医療用品 | ■義手・義足・松葉づえ ■医療用コルセット | ■高額の補聴器 ■おむつ代 |

| 介護サービス | ■通所リハビリテーション ■訪問看護費用 ■治療の伴う交通費 | ■介護予防福祉用具 ■生活援助中心の訪問介護 |

| その他 | ■治療を目的とした鍼灸師・柔道整復師 ・あん摩マッサージ指圧師への診察費 ■通院にかかる交通費(公共交通機関のみ) ■医師送迎のための交通費 | ■自家用車のガソリン代・駐車場代 ■一般的なタクシー代 |

上記の表は、あくまでも一般的な内容です。

状況に応じて医療費控除と認められる場合もありますので、気になる方はお近くの税務署に確認してみるのも良いでしょう。

賢くお金と知識を身につける【マネきゃん/Money Camp】医療費控除を受けるための手続き

次に、医療費控除を受けるための手続きを解説していきます。

主な流れ

●医療費控除明細書の作成

●確定申告書該当欄への記入

●確定申告を提出する

必要書類

医療費控除を受けるには、以下いずれかの提出が求められます。

●医療費控除の明細書・・・・・・領収書を基に自身で作成した書類

●医療費通知・・・・・・医療保険者発行の書類で規定の記載があるもの

健康保険組合や協会けんぽなどが発行する「医療費のお知らせ」は、医療費通知として利用できます。以前は確定申告時に医療機関等の領収書の添付や提示が必要でしたが、税制改正によって簡略化されました。

書類の書き方

医療費控除明細書の書き方

医療費通知を添付する場合

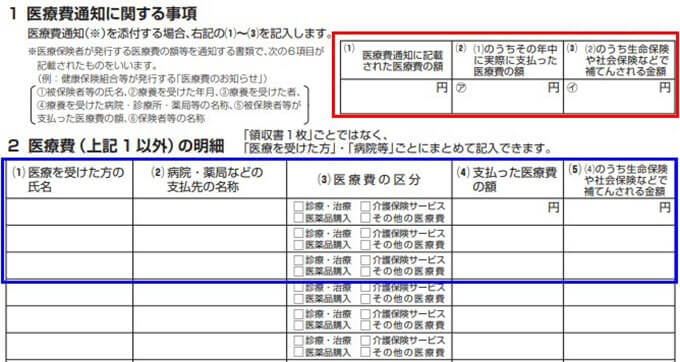

医療費控除の明細書のうち、赤枠にある「1 医療費通知に関する事項」の(1)~(3)に金額を記入します。

医療費通知を添付しない場合

領収書を基に、青枠の医療を受けた人の氏名、病院等の名称、医療費の区分、負担した医療費の額、

補填(ほてん)された額を個別に記入していきます。

共通の記載項目

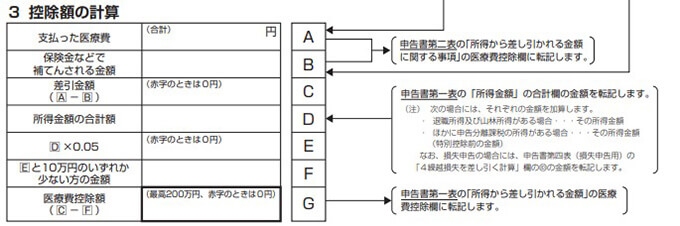

医療費控除の計算の基になる項目です。「3 控除額の計算」のうち、支払った医療費と保険金などで

補填(ほてん)される金額は確定申告書の第二表、医療費控除額は第一表と同じ金額になります(詳細は後述)。

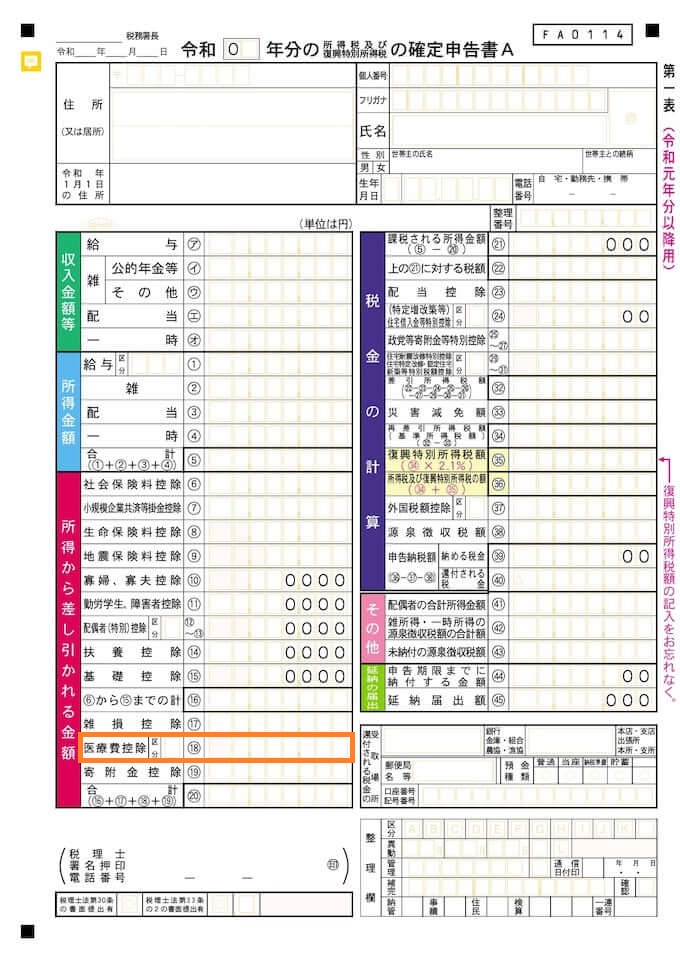

確定申告書の書き方

医療費控除を受ける場合、確定申告書第一表と第二表の該当欄に金額を記入する必要があります。

(確定申告書にはAとBがあります。令和4年分からBの様式に統一されました)

まず、第一表の医療費控除欄に控除額を記入します(医療費控除の明細書で計算した「G」の金額)。

区分は、通常の医療費控除を受ける場合は空欄のままにしておきます(セルフメディケーション税制を利用する場合のみ1を記入しますが、今回の記事では説明を省略します)。

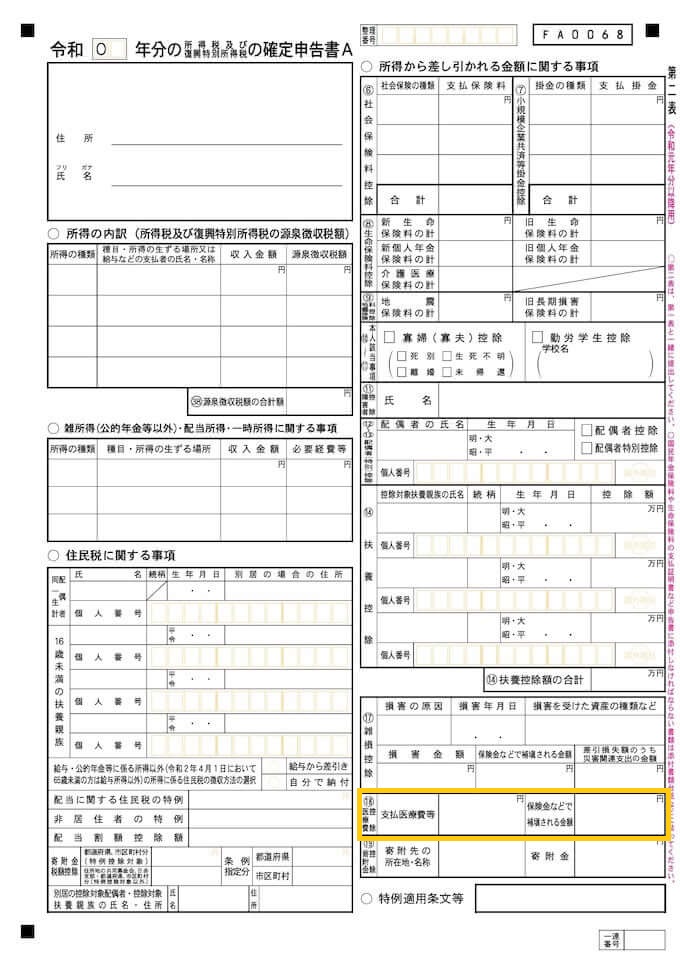

次に、第二表18番の医療費控除の部分に記入します。

●「支払医療費等」は保険等による補填(ほてん)や10万円などを差し引く前の実際にかかった年間医療費を記載します(医療費控除の明細書で計算した「A」の金額)。

●「保険金などで補填される金額」は、保険金や高額療養費等による補填の合計額を記載します(医療費控除の明細書で計算した「B」の金額)。

補足事項

妊娠や出産したときの医療費控除

一般的に治療には当たりませんが、妊娠や出産時の医療費は医療費控除に含めることができます。

【医療費控除の対象になる費用の例】

●妊娠中の定期検診や検査

●妊娠中の入院費や食事代

●出産や分娩(ぶんべん)の費用

●赤ちゃんの入院費用

出産育児一時金などの支給があれば、出産費用の補填(ほてん)分として差し引く必要があります。

医療費負担の軽減に関係しない健康保険法などの出産手当金は補填(ほてん)額に上げる必要はありません。

領収書のない交通費の医療費控除

通院にかかった交通費で、バスや電車など、基本的に領収書が発行されない場合は、利用年月日と、利用区間、金額を詳細に記録しておけば、領収書の代わりとなり、医療費控除が受けられます。

保険金を受け取った場合

民間の医療保険などの保険金を受け取った場合、補填(ほてん)があったものとして、医療費負担額から差し引かなくてはなりません。この場合、保険金を合算して差し引く必要はなく、個別の通院や入院ごとの保険金を計算していきます。

【補填(ほてん)額として差し引く保険金の例】

●入院給付金

●手術給付金

●先進医療給付金

●がん診断給付金 など

まとめ

今回は「医療費控除とは?」というテーマで解説しました!

この記事のポイントをおさらいすると、以下のとおりです。

ポイント

①医療費控除は、生計を共にしている配偶者や親族の医療費もまとめて申告できる

②医療費控除を適用するためには、確定申告しなければならない(年末調整では申告不可)

③申告漏れがあっても、過去5年分遡って申告できる

④年間10万円以下の方でも、医療費控除を申告できる場合がある

⑤妊娠や出産時の医療費も申告することができる

医療費控除は家族の分をまとめて計算できるので、必ず申告できるか確認しましょう。

なお、税金の計算やお金の管理が面倒という方は、税理士に依頼するのも良いでしょう。

税理士を活用することで節税し、全体のコストを低く抑えることができることもあります。

「まずは相談してみたい!」という方は下記のリンクからどうぞ!

コメント