みなさん、こんにちは!

えみしんチャンネルを運営するえみしんです😃

今回は「小規模企業共済等掛金控除とは?」というテーマで解説します!

この記事を読んでいただければ、「そもそも小規模企業共済ってなに?」、「iDeCoも関係あるの?」といった疑問も解決すると思いますので、順番に確認していきましょう🍀

小規模企業共済等とは

小規模企業共済は、小規模の経営者や役員、個人事業主などのための積立による退職金制度で、国の機関である中小機構が運営しています。

小規模の経営者や個人事業主は、大企業に比べると退職金が低かったり、そもそも退職金がなかったりする場合も多いです。

そのため、これらの人が退職したときにある程度まとまった退職金を受け取れるよう、個人で積立を行うことができます。

上記に加え、企業型確定拠出年金(DC)及び個人型確定拠出年金(iDeCo)を併せて、「小規模企業共済等」と呼びます。

これらの拠出年金も会社や個人で掛金を支払い、退職金または年金として受け取ることになります。

小規模企業共済等掛金控除とは

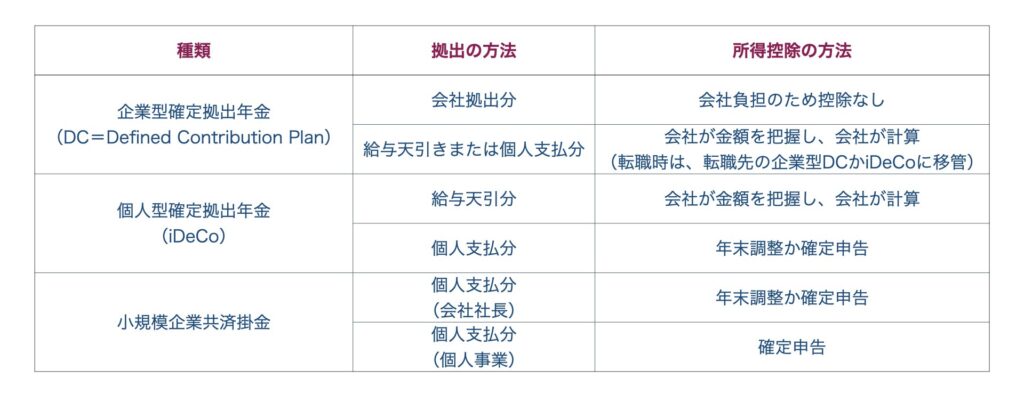

小規模企業共済等掛金控除は、上記で解説した「小規模企業共済」「企業型確定拠出年金(DC)」「個人型確定拠出年金(iDeCo)」に対して支払った掛金を控除できる制度です。

iDeCoと小規模企業共済掛金は、支払った掛金の限度額までの全額が所得控除になります。

特に近年は政府もiDeCoを推進していました💰

iDeCoは積立している間に発生する運用益が非課税になる制度で、掛金も全額控除になるんですから、お得な制度ですよね😃

所得控除を申告する方法は、以下のように区分されます。

このように、どの制度に加入しているのか、誰が拠出しているかによって申告の方法が変わります。

また、控除を受ける際には、掛金が記載されている証明書が必要となります。

申告の時期までには準備しておきましょう🌈

まとめ

今回は「小規模企業共済等掛金控除とは?」というテーマで解説しました。

改めてポイントをおさらいしましょう😃

ポイント

①小規模企業共済は、小規模の経営者や役員、個人事業主などのための積立による退職金制度である

②「小規模企業共済」「企業型確定拠出年金(DC)」「個人型確定拠出年金(iDeCo)」が小規模共済等掛金控除の対象となる

③iDeCoは、支払った金額の全額が所得控除となる

これらのポイントをおさえておきましょう!

それでは、この記事が少しでもみなさんのお役に立てたら嬉しいです🌈

本日もありがとうございました😃

コメント